新NISAは、主婦でもできる投資方法ということが分かったのでブログで紹介します。

今年から始まった新NISAを始めようか悩んでいるあなた。

まだまだ遅くはないですよ!

私は、去年まで約6年間積立NISAをしており、継続して新NISAもしています。

6年間で増えた(含み益)は、約77万(R6.2月時点)です。

投資未経験の方は、そもそも新NISAって何?投資って怖くないの?という疑問が出ると思います。

そして、怖いから始めれていないという方もいるのではないでしょうか。

まだまだ、お金の話ってシビアなので、周りの人には相談できないことが多いです。

そんなあなたは、このブログで勉強していただければ嬉しいです。

- 世間で騒がれている新NISAとは何?

- 興味はあるけど、難しくて何のことか分からない

新NISAとは主婦でも挑戦できる投資!!簡単にブログで紹介

新NISAとは主婦でも挑戦できる投資方法と分かったので、簡単に紹介していきますね。

初めてのことは誰しも分からないと思います。

分からないからと諦めてしまう気持ち、私も良く分かります。

しっかり覚える必要はありません。私もしっかり分かったうえで投資を始めたわけではないのです。

まずは、簡単に頭の中に入れておきましょう。

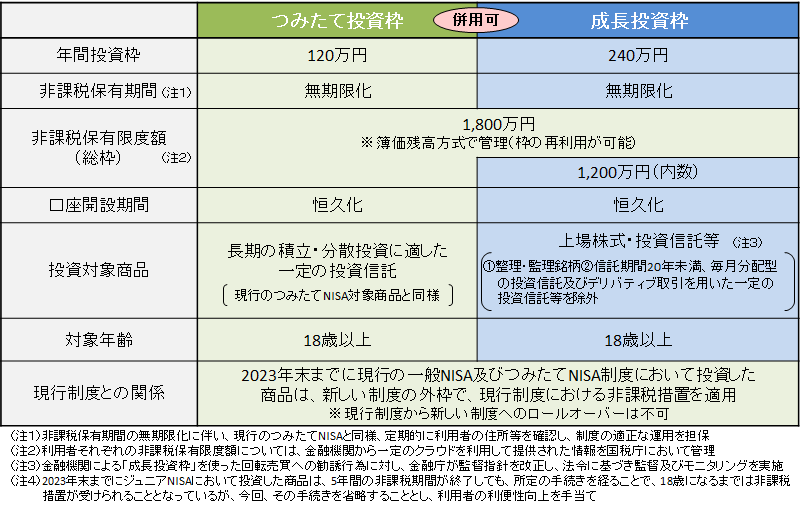

新NISAとは、積立と成長株に投資できて税金もかからない

金融庁HP

NISAは、株式や投資信託の配当金や分配金、値上がりで売却益が税金がかからない国の制度です。

最初から

よくわからない表ですよね。

以下に簡単に説明しますね。

投資で得られた利益は、通常は20.315%の税金がかかるようになっています。

例えば、投資で20万円の利益が出た場合、通常は約4万円を納税しないといけません。

上記の例でいくと手元に入るのは16万円となります。4万円は税金として徴収されます。

ですが、NISA口座を使用すれば、税金がかからないのです。

NISA口座で投資していて利益を得られると、税金がかからずまるまる利益を受け取ることができます。

上記の例でいくと、20万円まるまる手元に入ります。これは大きいメリットですよね。

そして新NISAの表を簡単にポイントだけお話しするとこちらです。

- 税金がかからず持ち続けられる

- 口座開設期間の恒久化

- つみたて投資と成長株投資が併用できる

- 年間投資できる枠が拡大(つみたて年間120万、成長株年間240万)

- 税金がかからない限度額は1800万円(成長株1200万)

ポイントではありますが、こちらも無理に覚える必要はありません。

分からなくなったら、また確認すれば良いのです。

ポイントの4番目「年間投資できる枠が拡大(つみたて年間120万、成長株年間240万)」

年間を通して

必ずこの金額を

投資しなければならない

わけではありません。

言葉だけ見ると「年間こんなにも投資しなければいけないの?」と、勘違いしてしまうかもしれません。

この年間投資額は、ただの上限なので気にしなくて良いです。

私もこんなに投資するお金はありません。生活に支障が出ない額だけ投資しましょうね。

新NISAは、投資信託や株式に投資ができる

新NISAは、投資信託や株式等の商品が購入できます。

いきなり、投資信託や株

と言われてもですよね。

では、「投資信託や株式とは何なのか?」を紹介をしていきますね。

日本や海外、株や債券や不動産などを詰め合わせたもの。お菓子の詰め合わせみたいなもの。

「株100%」「株と債券50%ずつ」「株や債券、不動産など何種類か集めた詰め合わせ」等

会社が資金調達のために発行するもの。

会社の株主になれる。

投資信託はたくさんの会社が集まったパッケージ、株式は一つの会社の株主になれます。

投資信託は、色々な会社が入った商品を買うことになるので幅広い範囲に対応しています。

反対に、株式は決まった1つの会社の株を買うということです。

そして、投資信託と株式は投資する枠も決まっています。

先ほどの表がこちらになります。

金融庁HP

投資対象商品の箇所に書いてあるものを見やすくすると、以下のようになります。

- 投資信託

- 株式

- 投資信託

今現在、私はつみたて投資枠しか使用していません。

株式も持ってはいますが、新NISAになる前に購入したものなので、新NISA口座には入っていないのです。

新NISAはメリット、デメリットがある

新NISAのメリットとデメリットをお話ししていきます。

メリットは、先ほどの説明と被りますがこちらになります。

- 税金がかからず持ち続けられる

- つみたて投資と成長株投資が併用できる

- 年間投資できる枠が拡大(つみたて年間120万、成長株年間240万)

- 税金がかからない限度額は1800万円(成長株1200万)

デメリットは、あまりないのですがしいて言えばこちらです。

- 18歳以上でないと口座開設できない

- 元本割れする可能性がある(投資はリスクがつきもの)

- 長期的に投資できることとなったため、商品の選定があいまいになる可能性

- 以前からしていたNISA口座に入っているお金を引き継ぎできない

私としては、以前からしていたNISA口座に入っているお金を引き継ぎが出来ないところがデメリットと感じました。

しかし、これから始める方は

関係ないので問題ないですよ。

新NISAは3つのポイントで専業主婦でも始められる

3つのポイントさえ覚えておけば、新NISAは主婦でも始められます。

こちらは、新NISAの積立枠を使用した投資でのポイント3つをお伝えします。

投資信託や株式は、購入した商品が継続的に上がるばかりではありません。

値動きがあるので、買った時の価格より下がる可能性もあります。

もちろん投資なので、リスクはあります。

このリスク回避をする方法として、私は以下をおすすめします。

- 分散投資

- 積立投資

- 長期投資

次の項で詳しくお伝えしますね。

積立投資

積立投資とは、毎月一定の金額を投資する=積み立てていくということです。

これを「ドル・コスト平均法」と言います。

商品の価格が高くても低くても同じお金を投資するので、商品の購入できる数が変わってくるということになります。

上記の図のように、毎月購入する数量が変わります。

商品の価格が高いと購入出来る量が少なく、商品の価格が安いと購入できる量が多くなります。

実はもう一つ購入方法があるよ

積立投資のようにコツコツと購入するのではなく、一度に何円と決めて購入する方法もあります。

これを「スポット買い」と言います。

スポット買いは、購入した日の商品の価格を基準としてみていきます。

この先上がっていけば良いですが、下がったときに投資した額が減る可能性もあるのです。

この減ることを回避する方法が積立投資(ドル・コスト法)となります。

分散投資

分散投資とは、外国株、日本株、株式、債券等割合を決めて投資することです。

株と債券は、反対の動きをします。

「株が上がれば、債券は下がる」「株が下がれば、債券は上がる」ということです。

株は、値動きが激しいので上がり幅も大きいですが下がり幅も大きいです。

逆に債券は値動きが小さく、上がり幅も下がり幅も小さいです。

色々な商品を上手く組み合わせることで、損失を少なく抑えるということができるのです。

自分で組み合わせることは、最初からなかなか難しいのですよね。

私も、自分で組み合わせるのは

よく分かりませんでした。

そのような時は、株や債券など色々分散し組み合わされた商品があります。

商品にバランス型などと書かれていますよ。

私も最初に、

購入したことがあります。

長期投資

長期投資とは、その名の通り長期的に投資をする方法です。

目先の利益、損失に惑わされず、10年20年と長期的にみるのです。

どうしても始めたばかりだと、値動きが気になりマイナスがついていると、気になるものです。

実際に、私が投資を始めた時も

マイナスが付くことが

良くありました。

しかし、私も長期的に考えているので、「下がっている時は商品がたくさん購入出来る時」と良い方向で考えていましたよ。

新NISAの始め方!!ネット証券がおすすめ

NISA口座の開設は、ネット証券がおすすめです。

もちろん、スタッフ対面型の近隣の金融機関で行えますが、おすすめできません。

なぜなら、手数料が高い、金融機関が儲かる商品をおすすめされる可能性があるからです。

ネット証券は、スタッフ対面ではなく自分で開設手続きをしないといけない手間があります。

その手間を考えたとしても、投資という長い目で見ると、今自分の力で開設した方が良いのです。

ネット証券のおおすすめは楽天証券とSBI証券の2択

ネット証券のおすすめは楽天証券とSBI証券です。

どちらも良いとこがあるので、どちらでも問題ないです。

ちなみに私は、楽天証券でNISA口座を開設しています。

補足ですが、ジュニアNISAはSBI証券口座で開設しており、どちらも使っています。

以下に楽天証券とSBI証券の違いを私なりに載せているのでご覧ください。

商品数などの細かな比較ではなく、使いやすさの観点で記載しています。

- 楽天経済圏の方

- アプリの管理が苦手な方(楽天証券の方が操作がしやすい印象)

- Vポイント、Tポイント、dポイント、JALマイル、ポンタポイントを貯めている方

- 色々な銘柄やIPO銘柄に投資したい方

私は、どちらも使用してみて、使いやすいのは楽天証券だなと感じます。

楽天証券で始めた理由は、元々楽天市場を使用して馴染みがあったから、それだけです。

どちらも、慣れれば同じなので自分に合った証券を選びましょう。

シュミレーションでお得感が分かる!

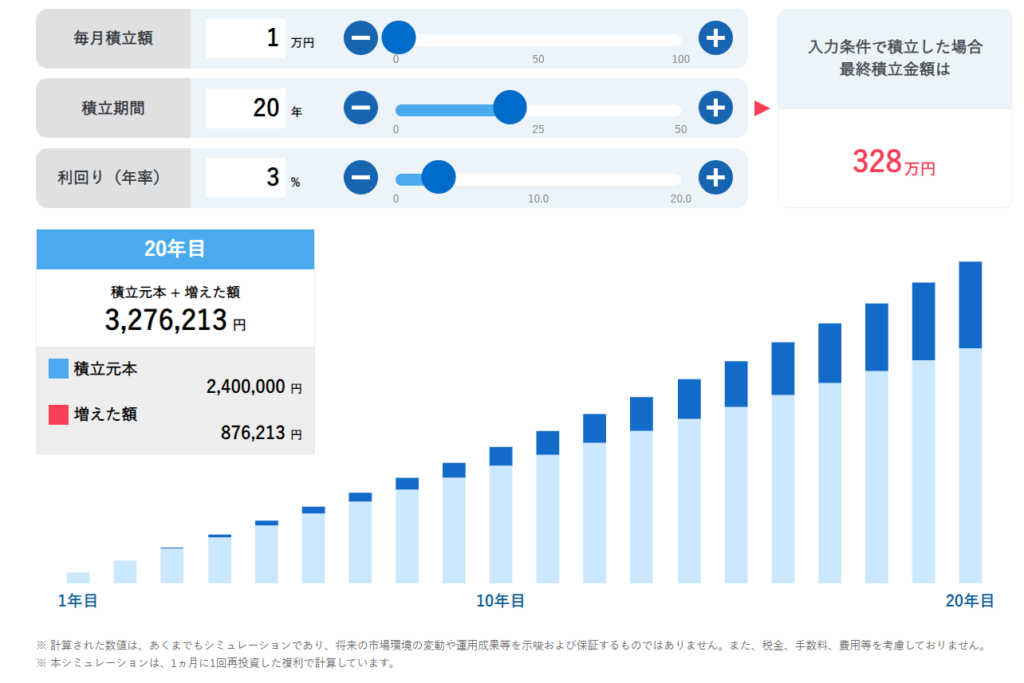

積立を毎月するとどのようにして利益が出るかをお伝えします。

お得ですよと言われても、何が?どういう意味で?と疑問が浮かびませんか?

実際に、投資を続けた時にどう変わるかシュミレーションをしたので確認してみて下さいね。

毎月1万円積立をして3%で運用した場合のシュミレーションがこちらです。

手数料などは考えていないのでこの通りにはなりませんが、増えることは変わりありません。

20年間積立した合計が240万円、3%で運用した運用益が87万円となります。

20年間の間に投資した商品の価値が、下がる可能性もあります。

それでもコツコツ積み立てることで、利益が出やすいことは変わりありません。

まとめ

- 新NISAは主婦でもできる投資方法

- 新NISAは、株式や投資信託の配当金や分配金、値上がりで売却益が税金がかからない国の制度

- 新NISAにはメリット、デメリットがある

- 新NISA口座では、株式や投資信託が購入できる

- 「積立、分散、長期」3つのポイントを覚えておけばOK

- 新NISA口座開設はネット証券がおすすめで、楽天証券またはSBI証券の2択

- 20年間毎月1万円を3%で運用すると約87万円の利益が出るシュミレーションとなる

新NISAは主婦でも簡単に始められることが分かったので今回ブログで紹介しました。

投資と聞くと怖いイメージが何となくあって始めにくいですよね。

お金の話なので、なかなか友人や周囲の人にも相談できない。

そんなあなたは、この記事で簡単に勉強できたら良いと思い書いています。

今後も、新NISAについて投稿していくので良ければご覧になってください。

一緒に投資生活を始めましょう!